Добровольное страхование жизни можно ли расторгнуть. Как расторгнуть договор страхования жизни и вернуть деньги? Правила составления и подачи заявления

C 1 июня 2016 года в России действуют новые правила добровольного страхования, которые касаются и страховки по кредиту. Вопрос – можно ли отказаться от страховки по кредиту после его получения, волновал заемщиков и ранее, но после нововведения ситуация стала еще запутанней.

В этой статье мы вместе разберемся в актуальной ситуации, а также вы получите подробную инструкцию, как отказаться от страховки по кредиту. Если вы не хотите разбираться в хитросплетениях закона по возврату страховки, рекомендуем вам воспользоваться простым тестом — он покажет, возможен ли возврат страховки.

Тест: Узнайте можно ли вернуть страховку по кредиту

Законодательная база

Деятельность банков и страховых компаний регулируется законами. Взаимоотношения между клиентами и банком регулируются договором, а он – законом. Согласно указанию ЦБ России от 20.11.2015 N 3854-У, страховщики обязаны предусмотреть возможность отказа от добровольного страхования в течение 14 суток после заключения договора. Это указание распространяется и на страховку по кредиту.

Согласно этому указанию, которое полноценно вступило в силу с 1 июня 2016-ого года, у клиентов есть возможность расторгнуть страховой договор.

Это возможно, если со дня заключения прошло не более 14 суток, а также в том случае, если в течение этих 5 суток не наступил страховой случай. Обратите внимание, что срок – 14 дней считается не календарными днями

Этот срок никак не привязан к оплате страховки, он отсчитывается именно от даты заключения договора. Поэтому, если вы заключили договор, но оплатили лишь через 13 рабочих дня, то на расторжение у вас остается всего 1 рабочий день. Указ банка России был зарегистрирован в Министерстве Юстиции под номером — N 41072 от 12.02.2016.

Страховым компаниям предоставили льготный период, в рамках которого страховщики могли подготовиться к нововведению. 01.06.2016 нововведения полноценно вступили в силу. Согласно этому указу, страховая компания обязана расторгнуть договор и возместить деньги в течение 10 дней. Сумма возмещения составляет 100% от уплаченной суммы, но за вычетом тех дней, когда клиент был застрахован. Например, если вы отказываетесь от страховки через 3 рабочих дня, то вам вернут полную сумму, уплаченную за страховку, за вычетом стоимости трех суток страхования. Страхование регулируется 935 статей Гражданского Кодекса РФ. В ней четко прописано, что страхование жизни или здоровья – это добровольное дело.

Также на стороне заемщика и закон «О защите прав потребителей». Согласно букве закона, никто не вправе связывать получение одной услуги (кредита), с приобретением другой услуги (страховки).

Если вам навязали страховку и ввели в заблуждение, что она обязательна — то нужно обращаться в суд и возвращать себе страховку

Читайте также:

Есть лишь одно исключение – страховка при ипотечном кредитовании. Поэтому важно разобраться, какие страховки по кредиту можно отменить, а какие являются обязательными.

Какая страховка обязательна, а какая нет?

Закон гласит, что страхование жизни – это добровольный выбор самого заемщика. Отсюда следует, что страховка является необязательной. К сожалению, практика получения кредита отличается от того, что можно было бы ожидать, опираясь на закон.

На практике оказывается, что банки заставляют своих клиентов в добровольно-принудительном порядке оформлять страховки по кредиту. Нововведение от 01.06.2016 защищает клиентов, так как позволяет отказаться от навязанной страховки, если вы успеете сделать это в установленный срок. Такие навязанные страховки, чаще всего, касаются следующих групп кредитов:

- Потребительские;

- Ипотечные;

- Автомобильные;

Клиентам навязывают страховку жизни и здоровья, страховку от потери работы, порчи имущества, а в случае с автомобильными кредитами – КАСКО. Все это делается с одной целью – снизить риски для банка. Страховка позволяет свести на нет риск, что вы не сможете возвращать кредит, если наступит один из страховых случаев. В России страховки воспринимаются в штыки, но этот инструмент может обезопасить и заемщика.

Из всего списка страховок, обязательными являются страховки для приобретаемого имущества от утраты. Например, при покупке квартиры в ипотеку. В этом случае банк имеет право потребовать вас приобрести страховку, этот момент регулируется законом 935 ГК РФ и 31 статей из закона «Об ипотеке». Страховка жизни, работы или титула – это необязательные страховки, даже если банк настаивает на обратном.

Условия страхования в договоре с банком

Условия страхования по кредиту прописываются в вашем договоре. Так что узнать их не сложно. Возможно, что от вас не потребуют отдельной оплаты страховки, так как банк сам переведет оплату в страховую компанию. Идеальный вариант, если вы откажетесь от страховки еще до того, как заключите договор. Для этого вам нужно узнать все условия кредитования до того, как на документах появятся ваши подписи.

Вам нужно не только расспросить работника банка, но и самому внимательно изучить договор. Например, ниже представлен договор о потребительском , согласно которому клиент получает страховку.

В подобных случаях можно попробовать отказаться от страховки до заключения. Лишь в редких случаях это не повлияет на кредит. Банк может отказать в выдаче, без разъяснения причин. Но настоящая причина будет в том, что вы отказались от страховки. Другой вариант – банк согласится, но предложит вам более высокую ставку. В связи с этим возникает вопрос, можно ли пользоваться нововведением в законах, чтобы заключить договор с банком на выгодных условиях, а потом отменить навязанную страховку?

Можно ли отказаться от страховки

Благодаря нововведениям – да, отказаться от навязанной страховки можно. Период охлаждения – так называют первые 14 дней после подписания договора. В рамках этого срока вы можете отказаться от договора страхования. В том числе, если это страхование связано с кредитом. Банки придумывают схемы, которыми стараются обойти закон. Например, банк может создать одну общую коллективную страховку для всех заемщиков.

В этом случае, заемщику не продают страховку, его просто подключают к коллективной системе страхования. Получается, что для расторжения договора страхования клиенту надо «отключиться от системы» коллективного страхования, а не напрямую расторгнуть договор. Действие закона не распространяется на такое вид страхования, а поэтому, клиент не может расторгнуть такую страховку. Ожидается, что в будущем могут появиться и другие схемы, так как банки не желают мириться с данными нововведениями.

Как отказаться от страховки?

Рассмотрим прикладной пример. Вы обратились в банк ВТБ за кредитом на покупку автомобиля. Ставка – 7.9% годовых, но она действительна только в том случае, если вы заключите договор на страхование жизни. В случае отказа от заключения страхования, вам могут отказать в кредите или предложить куда более высокую годовую ставку. Изучив все условия договора, вы понимаете, что кредит вам необходим. Условия кредита следующие:

Получается, что страховка увеличивает ваш кредит на 6,24%, то есть примерно на 2% в год. Это превращает реальную ставку по кредиту из 7,9% примерно в 9,9% годовых. Согласно кредитному договору, вашим страховщиком является ВТБ Страхование, аффилированная структура для банка ВТБ. Предположим, что банк одобрил вам кредит и вы подписали договор в четверг 1 декабря.

Начиная с этой даты у вас есть 14 дней, в течение которых вы можете отказаться от навязанного страхования жизни. Получается, что до 17 декабря (включительно) вы можете отправить заявление на отказ в банк. 14 рабочих дней начинают считаться с рабочего дня, следующего за днем подписания договора. Для отказа от страховки вам требуется предоставить в банк:

- Заявление об отказе от договора;

- Копию договора;

- Чек или другой документ, который подтверждает уплату страховой премии;

- Ксерокопию паспорта страхователя;

Вы можете вручить документы лично, но для этого вам придется посетить офис страховщика. Документы можно отправить почтой, но обязательно заказным письмом с описью вложения. Первый способ лучше, так как вы получите обратно большую часть страховой премии, за вычетом тех дней, когда страховка действовала. Срок действия страховки прекращается, когда страховщик получает ваше заявление. После того, как вы предоставите в страховую компанию все документы, в течение 10 рабочих дней на ваш счет поступит компенсация.

Практика показала, что банки затягивают данную процедуру и превышают законный лимит 10 рабочих дней. После того, как закончится этот срок, вы можете обратиться в страховую с новым запросом и контролировать процесс. Отзывы показывают, что средства возвращают в течение 1 календарного месяца.

Образец заявления на отказ от страховки

Идеально, если вы обратитесь в вашу страховую компанию, чтобы они предоставили вам образец заявления об отказе от договора страхования. Вы можете составить заявление самостоятельно. В нем обязательно укажите:

- Свои паспортные данные;

- Данные вашего договора;

- Причину расторжения;

Также нужна дата и ваша подпись. Вы можете указать любую причину расторжения договора, в том числе и самую простую: руководствуясь законодательством РФ, использую законное право на расторжение договора в течение 5 рабочих дней с момента подписания. Вы можете или использовать следующий пример заявления на расторжение:

Что будет с кредитом при отказе?

Самый частый вопрос, он же и главное опасение людей – может ли банк расторгнуть кредитный договор, если вы отказались от страховки. Разумеется, что ваш отказ влияет на риски для банка, они повышаются. Но если вы уже заключили кредитный договор, то отказ от страховки, произведенный согласно закону, не является причиной для расторжения договора кредитования.

Получается, что такой шаг не должен привести к тому, что банк затребует досрочное погашение. Существует и противоположный пример. Некоторые банки не только не ищут лазейки в законе, они идут навстречу своим клиентам. Например, в некоторых кредитных договорах Сбербанка есть условие, что заемщик может отказаться от страхования в течение 14 дней после подписания.

Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

Ещё несколько лет назад страхование жизни являлось обязательным условием при заключении кредитного договора с банком. Однако сейчас существует закон, согласно которому заёмщик вправе сам решить, нужна ли ему страховка или нет.

Но здесь же стоит отметить, что банкам выгодно, когда заёмщик подписывает договор страхования, потому что страховые компании платят банкам за это процент. Именно поэтому сейчас многие банки или не выдают кредит вовсе, или взимают больший процент за него, если заёмщик отказывается страховаться.

Во многих цивилизованных странах страхование жизни – это довольно распространенное явление. К данной услуге многие граждане обращаются добровольно, регулярно платят взносы, страхуют себя, детей, имущество и т.д.

В России так не принято, жители нашей страны с недоверием относятся к предоставлению такой услуги страховыми компаниями. У нас добровольная страховка считается уделом богачей.

По собственной воле россияне страхуются крайне редко.

В основном, страхование жизни является обязательным пунктом в каком-либо договоре: по найму (организация предоставляет работнику), кредитному, при опасном производстве, при регистрации автомобиля и т.д.

Очень удачно сложится, если с человеком за всю жизнь ничего не случится, не будет никаких несчастных случаев, он преспокойно доживет старость в кругу родных и накопит приличную сумму денег, чтобы оставить своим близким. Но все мы прекрасно знаем, что жизнь непредсказуема.

Бывает так, что, имея семью, работу, жилищный кредит, человек попадает в аварию, получает серьезные травмы и теряет трудоспособность, пускай, на время. При отсутствии запасного капитала положение окажется губительным.

Но если были предусмотрены определенные риски, застрахованному лицу будет выплачена компенсационная сумма, которую можно пустить на лечение, реабилитацию или похороны.

Отказ от страховки и возврат средств в период охлаждения

Стандартная процедура предусматривает подготовку в адрес страховой компании (банка) заявления установленной формы с приложением договора страхования, платежных документов по уплате страховой премии и документа, удостоверяющего личность.

Возврат уплаченных средств по страховке, его размер определяются условиями договора страхования. Если отказ совершен в период до 5 дней с момента заключения договора, то вернуть обязаны все внесенные средства в течение 10 дней после поступления заявления.

- все средства за минусом страховой премии, начисленной за период фактического действия страховки;

- определенный процент средств, установленный условиями договора для конкретного периода времени, прошедшего с момента оформления страховки.

Досрочное прекращение действия страхового документа может произойти по требованию одной из сторон или по обоюдному соглашению. К расторжению страхового документа может привести одна из следующих причин:

- окончание срока действия документа;

- наступление страхового случая и выполнение обязательств;

- неуплата страховых взносов;

- ликвидация страхователя;

- банкротство страховой компании;

- решение судебных органов.

Страховой договор может быть заключен на определённый срок или до наступления события указанного в документе. Обычно действие документа прекращается в случае наступления страхового случая, после выполнения страховщиком своих обязанностей по выплате финансовой компенсации.

Если лицо не выплачивает предусмотренные соглашением денежные суммы, то документ расторгается до окончания срока действия.Под ликвидацией страхователя подразумевается официальное прекращение деятельности юридического лица.

Отказаться от страховки без уважительной причины будет непросто. Чтобы как-то мотивировать свой отказ, можно рассмотреть два варианта. Допустим, вы приобрели товар в кредит и вам навязали страховку.

В этом случае можно сослаться на то, что его продали либо он вышел из строя по причине, которая не была предусмотрена условиями страхования.

А если это было страхование жизни и здоровья, то следует ссылаться на п. 2 ст. 428 ГК РФ. В любом случае, отказать вам не смогут и назначат время, когда вы сможете расторгнуть договор страхования жизни и вернуть деньги. При этом расскажут, что для этого нужно предпринять.

Стоит обратить внимание, что если вы предложите страховой компании переоформить или изменить условия договора, то ваше предложение воспримется с большим энтузиазмом. Например, договор страхования можно переоформить как накопительный.

Тогда по окончании договора вы сможете снять свои деньги за минусом небольшого процента. Рекомендуем рассмотреть все варианты, чтобы как можно «безболезненнее» выйти из ситуации.

Возврат страховой премии возможен, если это предусмотрено договором страхования жизни либо правилами страхования (абз. 2 п. 3 ст. 958 ГК РФ).

Возможность в течение пяти рабочих дней вернуть полностью или частично уплаченную страховую премию появилась летом 2016 года.

С 1 июня 2016 г. вступило в силу Указание Банка России от 20.11.2015 N 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» (зарегистрировано в Минюсте России 12.02. 2016 N 41072), которое обязывало страховщика предусмотреть условие о возврате страхователю уплаченной страховой премии в случае отказа страхователя от договора добровольного страхования в течение пяти рабочих дней со дня его заключения независимо от момента уплаты страховой премии.

Внимание

С 1 января 2018 г. «период охлаждения», в течение которого можно отказаться от договора страхования, был увеличен до 14 календарных дней.

«Период охлаждения» также действует для возврата страховой премии, уплаченной при заключении договора потребительского кредитования с оформлением страховки.

Деньги страховая обязана вернуть в течение 10 дней после получения письменного отказа клиента от страховки. Если договор страхования уже вступил в действие (иногда он начинает действовать с момента заключения, а иногда - спустя некоторый срок), но гражданин успел в течение 14 дней с момента его заключения написать отказ от страховки, то страховая всё-таки удержит часть денег за оказанную услугу пропорционально общему времени.

Отнести их в страховую компанию лично. В этом случае нужно подготовить 2 экземпляра заявления. Одно нужно отдать сотруднику страховой компании, а на втором обязательно попросить проставить дату приема заявления и печать организации.

Совет

Отправить заказным письмом с уведомлением и описью вложения по Почте.

Если заемщик направил заявление на отказ от страхования в течение 14-ти дней с момента заключения договора, отказать страховая компания не может по закону.

Важная информация

Отказ в расторжении договора и возврате денежных средств может быть обжалован в судебном порядке.

Кредитные организации всегда стремятся гарантировать возврат денежных средств, выданных заёмщикам. Одним из способов является страхование жизни и здоровья клиента. Менеджеры активно уговаривают клиентов заключить такое соглашение в дополнение к кредитному, чтобы в случае несчастья кредит не лёг на плечи наследников или поручителя.

Внимание

Зачастую заёмщики даже не обращают внимания на подписание предоставляемых документов и только дома обнаруживают, что в общем пакете присутствует договор страхования. В любом случае договор подписывается добровольно.

О том, как расторгнуть договор страхования жизни и вернуть деньги, задумываются многие заёмщики. Независимо от способов навязывания страховки, по прошествии нескольких дней человек может передумать и пожалеть о том, что согласился с аргументами менеджера по кредиту.

Страховка жизни может быть предложена при оформлении займа только в качестве дополнительной услуги. Решение о её покупке клиент должен принять добровольно.

Заявка на кредит рассматривается банком независимо от того, согласился ли заёмщик застраховать себя от несчастных случаев. Единственным последствием отказа от оформления страховки может быть повышение процентной ставки, если такое положение предусмотрено договором.

При внимательном подсчёте суммы, которую нужно будет вернуть кредитной организации, можно понять целесообразность страхования. Иногда повышение процентной ставки незначительно влияет на ежемесячные платежи, но если общие выплаты по кредиту без защиты рисков увеличиваются несоразмерно размеру страховки, то лучше согласиться на оплату полиса.

Не все виды страховых соглашений предлагаются дополнительно. При приобретении автомобиля в кредит покупка полиса автострахования становится обязательной, а при ипотеке необходимо застраховать приобретаемое имущество.

Расторжение договора страхования жизни можно произвести в любой момент, как и любого другого соглашения, заключённого добровольно. При этом можно не указывать причины, по которым он расторгается. Если вы решили отказаться от финансовой защиты рисков, стоит обратить внимание на состав соглашения и сроки, в которые предусмотрено полное возмещение уплаченных денег.

Возврат суммы страховой премии при расторжении договора предусмотрен законодательно при соблюдении определённых условий. Страховые компании могут смягчать условия для своих клиентов, но не противоречить законодательным нормам.

Как правило, вернуть деньги за страховку довольно просто, если вы своевременно обратитесь с соответствующим заявлением. Возвращение средств, в случае прекращения действия страхового контракта, регулируется Указанием Банка России N 3854-У от 20.11.2015 г.

Порядок действий зависит от того, сколько дней прошло с даты совершения сделки:

- Менее 5 рабочих дней.

- 6 рабочих дней и более.

Пять рабочих дней после совершения сделки называются периодом охлаждения. Если в течение этого времени полис не действует, то возврат страховой премии выполняется в полном объёме по первому требованию застрахованного лица.

Начиная с шестого рабочего дня после покупки полиса добровольного страхования, получить деньги назад становится сложнее, а в некоторых ситуациях – невозможно.

Для аннулирования сделки и получения обратно денег достаточно написать заявление о возврате страховой премии и передать его страховщику. К заявлению рекомендуется прикладывать копии паспорта заявителя, также можно приложить копию договора страхования.

В текст заявления следует включить:

- Наименование компании.

- ФИО и контакты застрахованного лица.

- Реквизиты документа, подлежащего аннулированию.

- Причину прекращения сделки.

- Предпочтительный способ получения средств.

Документы можно передать специалистам компании лично или переслать по почте заказным письмом с уведомлением о вручении. Если вы планируете подать документы лично, то заполните заявление прямо в офисе страховщика на его бланке, также обращение можно составить в отделении банка, в котором заключался договор.

Совет

Срок перечисления или передачи средств страхуемому не должен превышать 10 дней.

Важная информация

Обратите внимание! Если полис начал действовать, а вы решили от него отказаться после окончания периода охлаждения, то получить выплату за него можно лишь частично. Из страховой премии будет вычтена оплата за те дни, когда соглашение действовало.

Стоимость страховки

Как правило, стоимость страхования жизни довольно велика. Это является главной причиной, по которой заёмщики стараются расторгнуть договор.

Более того, проценты будут взиматься с общей суммы кредита. Например: если вы оформили кредит на 200 000 рублей, то 10% от страховки – это 20 000 рублей. Таким образом, вся сумма кредита составляет 220 000 рублей. С этой суммы и будут взиматься проценты.

Внимание

В начале июня во всех СМИ мелькнула новость, что у россиян теперь появилась возможность отказаться от страховки по кредиту. Достаточно в течение 5 дней с момента заключения договора обратиться в страховую компанию с требованием об отказе от страховки, чтобы вернуть свои деньги в полном объёме.

В данной статье мы рассмотрим новое Указание банка России, предусматривающее отказ от страховки, и попробуем ответить на вопрос, поменяется ли что-то кардинально во взаимоотношении клиентов и банков при оформлении кредита.

Итак, Указание Банка России от 20.11.2015 N 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» (зарегистрировано в Минюсте России 12.02.

2016 N 41072) обязывает страховщика предусмотреть условие о возврате страхователю уплаченной страховой премии в случае отказа страхователя от договора добровольного страхования в течение пяти рабочих дней со дня его заключения независимо от момента уплаты страховой премии, при отсутствии в данном периоде событий, имеющих признаки страхового случая.

Деньги страховая обязана вернуть в течение 10 дней после получения письменного отказа клиента от страховки. Если договор страхования уже вступил в действие (иногда он начинает действовать с момента заключения, а иногда - спустя некоторый срок), но вы успели в течение 5 дней с момента его заключения написать отказ от страховки, то страховая всё-таки удержит с вас часть денег за оказанную услугу пропорционально общему времени (т.е.

Данное указание вступило в силу через 10 дней с момента опубликования (20 февраля 2016) в «Вестнике Банка России». Дополнительно страховым компаниям было дано 90 дней, чтобы привести свою деятельность по вновь заключаемым договорам добровольного страхования в соответствие с требованиями настоящего Указания.

Совет

В итоге, Указание Банка России от 20.11.2015 позволяет отказаться от навязанной страховки с 1 июня 2016.

Собственно, сразу рисуется схема, при которой можно взять кредит со всеми страховками по минимальной процентной ставке, а потом отказаться от лишних страховок и получить выгодный кредит. Однако банки и страховые компании провернуть данную схему вряд ли позволят.

Важная информация

Согласно указанию ЦБ РФ № 4500-У (о внесении изменения в пункт 1 указания Банка России № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования»), период охлаждения, в течение которого можно отказаться от навязанной или ненужной страховки, будет увеличен до 14 календарных дней. Данное указание вступит в силу с 1 января 2018г.

Внимание

И это неудивительно, оформление страховки, естественно, выгодно и страховой компании, и банку. Любая кредитная организация хочет защитить себя от невозврата кредита. Поэтому банки найдут миллион способов, как заставить своих клиентов оформить различные страховки: от потери работы, от смерти и болезней, от порчи имущества и т.д.

Страхование жизни и здоровья у нас является добровольным, о чём нам говорит статья 935 ГК РФ: «обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону»

Только вот доказать принуждение к оформлению страхового полиса для получения кредита не так просто.

В договоре достаточно лишь прописать, что договор страхования заключён добровольно, и если Вы его подпишите, то доказать обратное будет практически невозможно.

Совет

Вот, например, скан договора о потребительском кредите банка «Ренесанс Кредит». Обратите внимание на пункт 3.1.5 «Банк обязуется перечислить со счёта часть кредита в размере 21120 рублей для оплаты страховой премии Страховщику, указанному в заявлении на страхование Клиента, по соответствующему добровольно заключённому Клиентом договору страхования жизни заёмщиком кредита».

Принуждение к покупке страхового полиса для получения кредита также сложно доказать, если, например, банк предусмотрел несколько вариантов предоставления кредита: без страховки с высокой процентной ставкой и со страховкой с более низкой процентной ставкой (правда, без страховки кредит вам скорее всего не дадут, даже если вы и выберете этот вариант, тем более раскрывать причину отказа в предоставлении кредита банк не обязан). Т.е. формально у человека есть выбор, который он делает добровольно.

Важная информация

С такой позицией согласен Верховный суд в обзоре судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств от 22 мая 2013 года

Не стоит забывать, что нельзя ничего утверждать на 100%, в разных регионах принимаются противоположные решения по, казалось бы, одинаковым делам.

Внимание

Где-то включение в договор пункта о необходимости страхования жизни для получения кредита не является нарушением закона. В том же обзоре судебной практики Верховного суда говорится, что договор страхования может предусматривать возможность заёмщика застраховать свою жизнь и здоровье в качестве способа обеспечения исполнения обязательств. Добровольность оформления страховки подтверждается тем, что заёмщик от оформления кредитного договора и получения кредита не отказался:

Стоит отметить, что еще до вступления в силу рассматриваемого Указания возможность отказа от страховки предусматривалась Гражданским кодексом РФ. Но вернуть при этом хотя бы часть уплаченной страховой премии было практически невозможно.

В статье 958 ГК РФ говорится, что страхователь имеет право отказаться от договора страхования в любое время. Только вот при досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

Совет

Тут есть некоторый простор для манёвра: если удастся доказать, что возможность наступления страхового случая отпала, и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай (пункт 1 данной статьи), то возможно рассчитывать на часть страховой премии, пропорциональную оставшемуся сроку страхования.

Речь идёт о досрочном возврате кредита. Есть положительные решения суда по данному вопросу, когда признаётся, что при досрочном погашении кредита прекращается страховой риск, что является основанием для возврата части страховой премии, уплаченной при заключении договора страхования.

Различных нюансов очень много, всегда нужно смотреть конкретный кредитный договор. Однако, думаю, наивно будет полагать, что банки и страховые компании позволят отказываться от «добровольной» страховки без повышения процентной ставки по кредиту или установления каких-либо дополнительных комиссий.

Внимание

Вариант отстоять свои права в суде, конечно, есть. Только, как всегда, это лишняя трата времени, сил и денег. К тому же решение по любому делу всегда зависит от конкретного судьи и квалификации адвоката.

Всегда стоит задуматься: а действительно ли так нужен кредит, может без него можно обойтись?

Если обойтись нельзя, то внимательно читайте договор предоставления кредита и условия страхования, чтобы потом не было неприятных сюрпризов. Все дополнительные траты должны быть чётко прописаны в договоре. Если вы чего-то не понимаете, то ни в коем случае не подписывайте договор.

Совет

Как и ожидалось, банки и страховые компании нашли лазейку, препятствующую возврату страховки в период охлаждения. Клиентам предлагается подключиться к системе коллективного страхования. В таких договорах банк покупает страховую защиту на весь портфель своих заёмщиков.

Важная информация

Генеральный директор компании «Сбербанк страхование жизни» Максим Чернин говорит, что компания позволяет отказаться от страховки в течение 14 дней как при индивидуальном, так и при коллективном страховании, несмотря на отсутствие такой обязанности у компании по действующему законодательству:

Внимание

Еще один пример отказа от навязанного страхования жизни при получении автокредита. Заявление на отказ от страховки было написано клиентом в центральном офисе «ВТБ Страхование». Возврата страховки пришлось ждать месяц:

Способы

Заключение договора страхования предполагает возможность его досрочного расторжения. Это может быть связано с различными причинами. Одной из них будут нарушение условий действия соглашения одной из сторон. Прекратить действие договора можно по взаимному согласию.

Для того же, чтобы законным способом прервать действие страхового договора, разрывающая его в одностороннем порядке сторона должна будет обратиться в суд и предоставить там доказательства того, что действие соглашения необходимо прекратить.

- страхователь отказывается от уплаты обязательных страховых взносов в оговоренном договоренностью размере и в установленные сроки;

- стороны соглашения выполнили свои обязательства друг перед другом в полном объеме и не имеют друг к другу претензий или споров;

- законный срок договора завершился;

- суд соответствующей инстанции признал заключенный договор недействительным с момента начала его действия или при его заключении;

- стороны договора пришли к взаимному согласию по поводу условий прекращения действия условий договора, к примеру, при возникновении форс-мажорных обстоятельств;

- при заключении договора страхователь скрыл или исказил некоторые сведения, которые имеют существенное значение для проведения процедуры определения рисков по данному договору или оценке выплат.

Действие договоров страхования может прекращаться досрочно на основании причин, которые указанных в статье 958 Гражданского кодекса Российской Федерации. Кроме этого, могут играть роль юридические события, например, реорганизация компании, выдавшей страховку, ее ликвидация или банкротство.

Как правило, досрочное прекращение договоров страхования будет обусловливать различные правовые последствия и необходимость совершения действий по возврату страховых премий или взносов. Это будет зависеть от того, какая из сторон инициирует разрыв договора.

Чтобы суд принял решение о расторжении договора страхования по просьбе одной из сторон, она должна предоставить ему пакет документов, который бы подтвердил сам факт заключения договора и причины, по которым он подлежит расторжению.

К примеру, действие договора страхования будет гарантированно прекращено в судебном порядке, если в качестве объекта страхования будет выступать имущество, которое подлежит конфискации в связи с выполнением другого решения суда.

Процедура расторжения такого договора достаточно проста. Если инициатива исходит от клиента страховой компании, то он должен обратиться к ней путем подачи письменного заявления с соответствующей просьбой.

При досрочном расторжении договора страхования жизни человек лишает себя главной выгоды, ради которой и заключаются такого рода сделки - получения страхового капитала.

На сегодняшний день распространена практика, когда банки при выдаче кредита навязывают своим клиентам заключение договоров по страхованию этих займов. Если необходимости в подобной услуге у вас нет, то этот договор можно досрочно разорвать, а уже выплаченные по нему премии направить в счет погашения кредита.

Важная информация

Подобная практика достаточно широко распространена, и суд обычно без проблем принимает решения в пользу клиентов банка. Для этого необходимо обратиться в кредитную организацию с соответствующим заявлением.

Иногда сотрудники банка стараются не принимать заявление. Чтобы избежать этих проблем, лучше подготовить собственный экземпляр, на котором будет поставлена отметка о принятии требования.

Заключение договора ОСАГО для многих может оказаться ненужным. Причиной тому может быть смена собственника автомобиля, продолжительный ремонт, ликвидация страховщика или другие причины.

Для возврата средств, внесенных по договору страхования, необходимо обратиться в страховую компанию с заявлением о досрочном расторжении договора. Для его подачи необходимо иметь пакет документов, который включает:

- паспорт собственника транспортного средства;

- оригинал страхового договора ОСАГО;

- все квитанции об оплате услуг компании;

- документы, подтверждающие отсутствие необходимости в продлении договора (например, договор купли-продажи);

- количество страховых случаев, которые имели место быть во время действия договора.

Конечно, сумма средств, которые причитаются к возврату, будет несколько меньшей, однако дело того стоит.

В настоящее время чаще всего используются три варианта преждевременного расторжения страхового соглашения:

- по соглашению;

- по инициативе страховщика;

- по инициативе страхователя.

Как правило, преждевременное расторжение страхового документа связано с финансовыми потерями одной из сторон. При больших страховых суммах к спорным вопросам обычно привлекаются опытные юристы.

По соглашению

Самым простым способом расторжения страхового соглашения является обоюдное согласие. Этот принцип, прекращающий действие документа, называется «автоматическим», поскольку все возможные условия его прекращения прописаны в договоре и согласованы обеими сторонами.

Для того чтобы действие договора прекратилось не потребуется никаких дополнительных соглашений. Требование о расторжении опирается на сам заключенный договор. Несмотря на то, что такой способ расторжения страхового соглашения применяется достаточно часто, его нельзя назвать беспроблемным, поскольку он затрагивает базовые принципы страхования:

- свободное волеизъявление;

- права страховщика;

- интерес страхователя.

Расторжение документа о страховании по инициативе страховой компании может быть осуществлено по следующим причинам:

- нарушение второй стороной существенных условий;

- при изменении возможностей возникновения страхового риска;

- по другим причинам.

Лицо, являющееся страхователем, обязано строго выполнять все пункты соглашения, одним из которых является своевременная выплата предусмотренной суммы. На основании статьи № 940-ГК РФ страховщик вправе досрочно разорвать страховое соглашение, если выплаты денежных сумм не осуществляются в оговоренные сроки или производятся в неполном объёме.

Страховой договор может быть расторгнут при существенных изменениях рисков.

Важной причиной досрочного расторжения документа страхования является изменение рисковой ситуации. В этом случае компания вправе потребовать изменения договора и увеличения сумм платежей. Так, например, страхователь, заключивший страховой документ на недвижимость, привёз на свою территорию большое количество легко воспламеняемой жидкости, что резко увеличило риск возгорания.

Кроме того досрочное расторжение договора может иметь место в том случае, когда страхователь использовал недобросовестные данные о реальной стоимости предмета страхования и занизил её.

Расторжение документа по инициативе страхователя подразумевает возврат ему всех уплаченных сумм, за исключением средств, потраченных на организационные расходы. Одной из причин, которая является основной при досрочном расторжении документа, является уничтожение имущества по причине, не являющейся страховым случаем. Поскольку предмета страхования больше нет, договор теряет силу.

Более сложным в юридическом плане вопросом может являться причина, когда страхователю стали известны факты недобросовестности страховой компании. В этом случае неизбежно судебное разбирательство, особенно тогда, когда компания может потерять большие финансовые средства.

Часто встречающейся причиной расторжения страхового документа являются случаи, когда услуга по страхованию навязывается клиенту. Обычно это происходит при получении банковского кредита. Сотрудники могут отказать в выдаче средств, если клиент отказывается от услуги по страхованию.

Иногда банки включают страховой платёж, не предупреждая заёмщика. В этом случае после получения денежных средств можно обратиться в кредитный отдел банка с заявлением о расторжении договора. Если банк отказывается пойти навстречу, то все документы, включая письменный отказ банка, следует передать в судебные инстанции. Дела о прекращении действия страховых документов, как правило, решаются в пользу истца.

Отказ от страховки по кредиту: новые правила

- Гражданский кодекс РФ;

- закон «О потребительском кредите (займе)» от 21.12. 2013 № 353-ФЗ;

- закон «О защите прав потребителей» от 07.02.1992 № 2300-I (далее - закон № 2300-I);

- указание ЦБ РФ «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» от 20.11.2015 № 3854-У.

Разъяснения по этому поводу также даются в письме БР от 22.07.2016 № 53-1-1-5/3896.

Отказаться от страхования можно на основании ч. 11 ст. 7 закона от 21.12.2013 № 353-ФЗ даже в том случае, если договор предусматривает его в качестве обязательного условия. Однако если заемщик не исполнит обязательства по страхованию, то банк вправе изменить условия договора до условий, сопоставимых с теми, на которых выдается кредит без страхования.

Для правильного понимания процесса расторжения договора нужно знать суть процесса страхования жизни и здоровья по кредиту. Обычно при заключении кредитного договора клиенту предлагается оформить страхование на определенных условиях.

Клиент может заключить агентский договор с банком. При этом с заемщика берется плата за участие в программе страхования, т. е. фактически именно за счет заемщика вносится страховая премия (ее понятие дано в п. 1 ст. 954 ГК РФ).

Однако возможно и самостоятельное участие заемщика в договоре страхования: заемщик как страхователь страхует свою жизнь и здоровье в пользу банка-выгодоприобретателя.

- Если клиент в течение 5 дней, предусмотренных указанием № 3854-У (или иного большего срока, определенного договором), решил отказаться от добровольного страхования, ему должна быть возмещена страховая премия за вычетом части, покрывающей этот небольшой срок пользования услугой.

- Если клиент принял решение отказаться от страхования позже, то у него есть такое право на основании п. 2 ст. 958 ГК РФ, но страховая премия по общему правилу полностью достанется страховщику (часть средств может быть возвращена только в том случае, если это прямо предусмотрено договором).

В соответствии со ст. 11 закона № 353-ФЗ заемщик вправе вернуть потребительский кредит в течение 14 дней в полном объеме и отказаться от договора. Для целевых кредитов это срок пролонгирован до 30 дней.

Расторжение страховки по кредиту в данном случае допустимо по вышеуказанному правилу п. 2 ст. 958 ГК РФ (вопрос о возврате страховой премии решается в зависимости от согласования сторонами соответствующего условия, см., например, постановление 8-го ААС от 10.12.2009 № 08АП-8141/2009).

ВАЖНО! П. 1 ст. 958 ГК РФ неприменим к выплате кредита, т. к. риском по страховому договору в рассматриваемом случае является утрата жизни/здоровья в определенных обстоятельствах, но не финансовые проблемы заемщика при выплате кредита.

- Наименование компании, куда направляется документ.

- Ф. И. О. заявителя и данные его паспорта.

- Номер и дату заключения договора, который должен быть расторгнут.

- Способ возвращения страховой премии (наличный или безналичный расчет). Если указана безналичная форма расчета, нужно указать данные банка и счета.

- Список прилагаемых документов.

В конце указывается дата и ставится подпись заявителя.

Совет

Обычно крупные банки, такие как Сбербанк, ВТБ-24 и другие, имеют заранее заготовленные образцы заявлений.

- 5-дневный срок по п. 1 указания № 3854-У или «период охлаждения» по договору страхования (большинство крупных банков увеличивают его по сравнению с указанием № 3854-У вплоть до 30 суток);

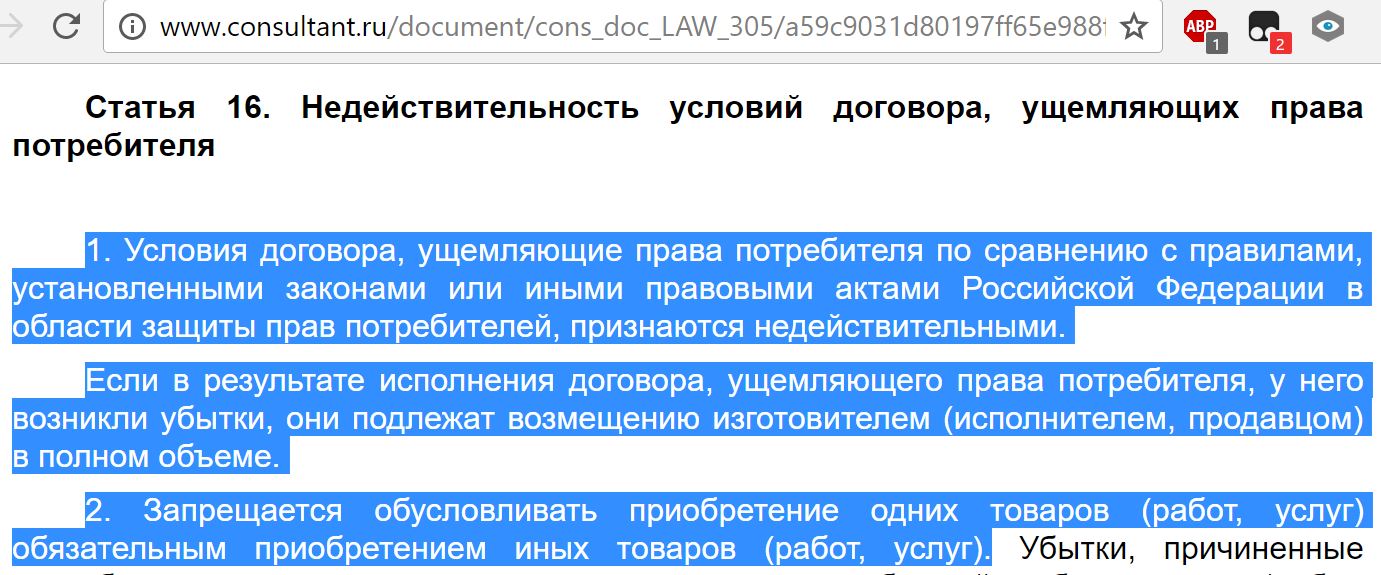

- возможность отказа от навязанной услуги на основании ч. 2 ст. 16 закона № 2300-I.

При обращении в течение ограниченного указанием № 3854-У или договором «периода охлаждения» проблем с возвратом денежных средств обычно не возникает.

- наличием в кредитном договоре обязательства застраховаться у конкретного страховщика (п. 4.2 Обзора судебной практики…, утв. Президиумом ВС РФ 22.05.2013);

- отсутствием в заявлениях либо страховом полисе разъяснений о возможности заключения кредитного договора без условий присоединения к программе страхования (апелляционное определение Омского областного суда от 29.09.2016 по делу № 33-9543/2016).

ВАЖНО! Если банк разъяснил заемщику в письменном виде все детали: право не страховать жизнь вовсе, застраховать ее у другого страховщика и на другую сумму, последствия для кредитных отношений использования этих прав - а заемщик подписал все необходимые бланки и заявления, то суды не считают услугу навязанной (см. апелляционное определение Московского городского суда от 12.09.2016 по делу № 33-36583/2016).

Итак, ответ на вопрос, можно ли расторгнуть страховку по кредиту, однозначно положителен, а вот избежать неприятных последствий - ужесточения условий кредитного договора и/или потери полной стоимости страховой премии - удается не всегда.

Внимание

Иногда последняя надежда заемщика - доказать навязанный характер кредита в суде. Тогда у страховщика не останется иного выбора, кроме как расторгнуть страховку по кредиту и вернуть деньги.

Очень часто, заключая с заёмщиком кредитный договор, банк предлагает также оформить и страхование жизни. Однако, стоимость этой страховки довольно велика, что порой существенно бьёт по карману заёмщиков.

В связи с этим, у многих банковских клиентов возникает вопрос, возможно ли расторжение договора страхования по кредиту. В этой статье мы разберём все нюансы, касающиеся страхования жизни.

Как расторгнуть договор страхования жизни по кредиту и вернуть деньги?

Внимание

Страхование жизни в рамках кредитных правоотношений – добровольная услуга, которую ни банки, ни страховые компании навязывать не вправе. Однако, практически всегда при рассмотрении заявки на кредит потенциальному заемщику предлагается оформление страховки или приобретение финансовой защиты. Отказаться от страховки можно, но не факт, что в этом случае будет предоставлен кредит.

Банки не обязаны указывать на причину отказа в кредитовании. Но даже если заявка будет удовлетворена, скорее всего, кредит будет предоставлен под более высокий процент. В результате, так или иначе, но банки либо косвенно вынуждают оформлять страховку, либо создают такие условия, при которых кредит со страховкой выглядит более привлекательным по условиям.

Если вам все-таки пришлось оформить страховку, вы вправе от нее отказаться в любой момент. Правда, последствия такого отказа будут разниться в зависимости от длительности договора страхования и основания расторжения договора.

Далеко не всегда можно вернуть деньги за страховку, а ведь именно это является главной целью разрывы отношений со страховой компанией. Поэтому всегда первоначально нужно проводить анализ, что будет выгодно, а что нет, и какие последствия повлечет отказ от страховки.

Существует несколько временных отрезков для отказа от страховки, с разными последствиями:

- Период охлаждения – обязательный для установления страховыми компаниями интервал, в течение которого клиент вправе отказаться от договора и вернуть все уже уплаченные деньги. Он не может быть менее 5 дней, а на практике зачастую больше. Но увеличение срока действия периода охлаждения по сравнению со стандартным сроком – решение страховой компании (банка), принимаемое на свое усмотрение. У некоторых банков такой срок составляет 14 дней.

- Период (периоды), в течение которых заемщик вправе отказаться от страховки, но может претендовать только на частичный возврат уплаченных средств, например, 75%, 50%, 25% и другие ставки. Здесь у страховых компаний (банков) все индивидуально – от количества периодов, их длительности, до размера возврата и возможных дополнительных условий прекращения страховки.

- Отказ от страховки за периодами охлаждения и другими установленными сроками отказа с частичным возвратом средств. В этом случае порядок и условия расторжения договора страхования по инициативе страхователя регулируются положениями ст.958 ГК РФ. Максимум, на что может претендовать заемщик – частичный возврат уплаченных по страховке сумм, причем в исключительных случаях, прямо указанных в законе, или по доброй воле страховой компании, чего не встречается.

По статистике, в период охлаждения и другие льготные периоды отказа от страховки лишь малая доля заемщиков обращаются за расторжением договора. Кто-то не знает, что это можно сделать, в том числе не изучив условия договора, а кто-то на первых порах не придает такой возможности значения.

Учитывая, что период охлаждения введен Центробанком только в прошлом году, многие заемщики, заключившие договор страхования до появления указаний регулятора, автоматически оказались в разряде тех, кто может претендовать только на расторжение договора на общих основаниях.

Покупка страхового полиса не является обязательным условием выдачи займа.

Важная информация

Несмотря на это, многие банки не выдают кредит, когда получают от потенциальных заемщиков отказ от страхования жизни по кредиту. А некоторые банки и вовсе не предупреждают о навязанном страховании. Заемщики узнают об этом только после заключения договора кредитования.

Убытки для обеих сторон договора

Добровольное расторжение договора не требует вмешательства третьих лиц в лице представителей судебных органов. Все взаимные финансовые претензии решаются, учитывая интерес каждой стороны. Досрочное расторжение соглашения, инициированное страховой компанией, подразумевает возврат страхователю выплаченных сумм, кроме финансовых издержек страховщика.

Если документ расторгает страхователь, то он обязан официально уведомить об этом страховую компанию за месячный срок до наступления момента расторжения договора. В финансовом плане такое расторжение может иметь различные спорные случаи.

Если к моменту уведомления все страховые суммы уже были выплачены, то возврат их возможен только при наличии доброй воли страховщика. В этом случае возврат выплаченных средств возможен только по взаимному соглашению.

Ещё более спорным юристы считают требование выгодоприобретателя об изменении пунктов документа, в том числе и о досрочном его расторжении. Третье лицо не является участником процесса, поэтому предъявление им каких-либо прав считается некорректным и противозаконным.

Как расторгнуть договор страхования

Всегда может возникнуть случай, когда страховой документ необходимо расторгнуть досрочно. С такими ситуациями часто сталкиваются автовладельцы, когда требуется расторгнуть договор автогражданской ответственности.

Прежде всего, следует собрать все необходимые документы и обратиться в страховую компанию с соответствующим заявлением. Это касается не только автомобилистов. Причины расторжения договора должны быть аргументированными и подкреплёнными документально.

Если вы задались целью аннулировать страховку, вам пригодятся следующие рекомендации:

- Начать следует с составления претензии в банк и в страховую компанию. Претензию можно отправить как почтой с отметкой об уведомлении, так и доставить лично в банк;

- После того, как претензия была получена банком, ожидайте от него ответ. Срок рассмотрения претензии – 10 дней. Однако на деле банки практически никогда не рассматривают претензии вовремя, оптимальное время – от 20 до 30 дней;

- Если из банка пришёл отказ или ответа не последовало вовсе, стоит обращаться в суд. Для этого необходимо составить иск, в котором ответчиками будут выступать и банк, и страховая компания. Исковое заявление нужно подать в суд по месту прописки.

«Можно ли вернуть деньги за страховку?» - наверное, самый частый вопрос, который задают клиенты, желающие расторгнуть договор страхования. Мы расскажем о том, в каких случаях вы можете вернуть деньги за страховку, а в каких закон на стороне страховщика.

Законодательство

Согласно ст. 958 Гражданского кодекса РФ страхователь имеет право на возврат части уплаченной страховой премии пропорционально неиспользованному периоду, если возможность наступления страхового случая отпала или существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай.

Данная статья ГК РФ также предусматривает возможность досрочного прекращения договора страхования по инициативе страхователя. В этом случае уплаченная страховая премия возврату не подлежит, если договором страхования не предусмотрено иное.

Указанные правила расторжения договоров страхования являются основополагающими, если другие условия не прописаны в правилах страхования или в нормативных правовых актах, регламентирующих правила расторжения по отдельным видам страхования.

Период охлаждения

Период охлаждения был введен указанием Банка России от 20 ноября 2015 года № 3854-У в результате большого количества жалоб граждан на «навязывание» дополнительных полисов при оформлении ОСАГО или получении кредита.

Под периодом охлаждения понимается срок в пять рабочих дней со дня заключения договора, в течение которых страхователь (физическое лицо) может расторгнуть договор страхования по своей инициативе с минимальными финансовыми потерями или вообще без потерь, при условии отсутствии страховых событий в указанном периоде.

Согласно указанию, при отказе страхователя от договора в течение пятидневного срока с даты заключения и до даты начала действия страхования уплаченная страховая премия подлежит возврату в полном объеме.

Если расторжение происходит в период охлаждения, но после начала действия страхования, страховщик вправе удержать часть уплаченного страхового взноса пропорционально сроку, в течение которого действовала страховка.

Пятидневный срок является минимальным, и по усмотрению страховой компании он может быть увеличен, что должно быть зафиксировано в Правилах страхования. Возврат денежных средств должен быть осуществлен в срок, не превышающий 10 рабочих дней со дня получения письменного заявления об отказе от договора.

Перечень видов страхования, на которые распространяется требование о наличии периода охлаждения, четко ограничен.

К таким видам страхования относятся: накопительное страхование, инвестиционное страхование, пенсионное страхование, страхование от несчастных случаев и болезней, добровольное медицинское страхование (за исключением ДМС для мигрантов), каско, страхование имущества, страхование гражданской ответственности владельцев автотранспорта, водного транспорта, за причинение вреда третьим лицам и страхование финансовых рисков.

Заявление должно быть написано в свободной форме в адрес страховой компании. Однозначно ответить на вопрос, куда подавать заявление - в само отделение банка или в офис страховой компании - нельзя, так как между банком и страховщиком может быть заключен агентских договор, не распространяющий полномочий для агента на принятие подобного рода заявлений.

Лучше написать заявление непосредственно в отделении страховщика. Если в вашем регионе отсутствует представительство страховой компании, заявление о расторжении и реквизиты счета необходимо направить заказным письмом с уведомлением и описью вложения на адрес головного офиса страховщика.

При этом датой отказа страхователя от договора страхования будет являться не дата поступления заявления к страховщику, а дата отправки письма.

Многие пользователи портала Банки.ру оставляют информацию, что при расторжении страховая компания требует прикладывать к заявлению бланк полиса. Точный перечень документов, которые необходимо приложить к заявлению о расторжении, в указании ЦБ РФ не регламентирован.

Если в правилах страхования список документов также не определен, то достаточно предоставления одного заявления, в котором должна содержаться информация о страхователе, номере и дате расторгаемого договора страхования.

Если же список документов четко оговорен и требует приложения оригинала полиса, а у вас его нет, можно одновременно с заявлением о расторжении подать заявление на предоставление дубликата полиса.

Чаще всего вопросы о расторжении договора страхования и возврате денежных средств возникают именно по страхованию жизни, оформленному при заключении кредита.

Для определения возможности возврата части уплаченного страхового взноса первое, на что стоит обратить внимание, это вид заключения договора. В банке вам могут оформить как индивидуальный страховой полис, так и подключение к коллективной программе страхования.

Подключение к коллективной страховой программе означает, что между банком и страховой компанией заключен договор на страхование жизни и здоровья заемщиков банка и банк добавляет вас в этот договор в качестве застрахованного.

Отказаться от страхования и вернуть часть денежных средств можно, только если это прямо предусмотрено в правилах. Некоторые банки предусматривают наличие определенного периода, в течение которого можно отказаться от страховки с возвратом полного взноса.

Но чаще всего, если в правилах и предусмотрена возможность отказа от страховки, оплата за услуги страхования возвращается не в полном объеме, а пропорционально неиспользованному периоду за вычетом комиссии банка, которая в некоторых банках достигает 90%.

Даже в случаях, когда банк возвращает оплаченную комиссию, он может удержать НДФЛ с этой суммы. Согласно разъяснению Минфина (письмо № 03-04-05/57984 от 17 ноября 2014 года), сумма, уплаченная за подключение к договору страхования, является платой за оказанную услугу.

При отказе от страхования банк фактически безвозмездно перечисляет клиенту сумму, равную оплаченной комиссии, а подобные перечисления подлежат обложению налогом на доходы физических лиц.

В случае если при заключении кредитного договора вам оформили индивидуальный страховой полис, по которому вы выступаете и как страхователь, и как застрахованный, то воспользоваться периодом охлаждения можно.

При этом главное - успеть написать заявление на отказ от страхового договора в течение пяти рабочих дней со дня его заключения, независимо от момента уплаты страховой премии.

Если с момента оформления договора страхования прошло больше пяти дней, расторгнуть договор страхования с возвратом части уплаченной премии можно, только если это предусмотрено страховой документацией.

Если есть четкая привязка к размеру остатка задолженности, шанс расторгнуть с возвратом премии есть, но, вероятнее всего, доказывать это придется в судебном порядке.

Если страховая сумма устанавливается в размере задолженности по кредиту на дату начала срока страхования и остается неизменной в течение всего срока страхования, вернуть часть страхового взноса пропорционально неиспользованному периоду, скорее всего, не получится, если не будет доказано, что договор был навязан. Сделать это очень непросто.

При расторжении договора добровольного страхования, с даты оформления которого прошло более пяти рабочих дней, необходимо руководствоваться правилами страхования.

Многие страховщики прописывают условие, согласно которому при расторжении договора клиент может вернуть часть уплаченного страхового взноса пропорционально неиспользованному периоду за вычетом расходов на ведение дел. При этом указанные расходы могут составлять 25-90%.

Также в правилах страхования часто присутствуют формулировки, предполагающие вычет из суммы, причитающейся после расторжения, размера произведенных выплат. Если такого положения страховая документация не содержит, уплаченный страховой взнос не возвращается.

Как быть, если в прекращении договора отказано

Надо отметить, что прекращение страховых обязательств достаточно непростая процедура. Отказ может направляться в следующих ситуациях:

- В обращении о расторжении соглашения есть недостоверные сведения либо ошибки;

- Договор не содержит условий, на которых могут быть аннулированы правоотношения;

- Наступление страхового случая.

Но существуют ситуации, когда страховщик отказывается от прекращения договоренностей без законных на то причин. При наступлении такого случая необходимо подготовить претензионную жалобу в Центробанк России либо иск в суд.

Договор страхования жизни не подпадает ни под один из исключительных случаев, указанных в ст.958 ГК РФ, позволяющих рассчитывать на возврат страховой премии. Отказаться от страховки можно в любое время, а вот получить хотя бы часть премии – только если это посчитает нужным сделать страховщик, или это вытекает из условий договора.

Выгодно подавать заявление о досрочном расторжении договора, если схема внесения страховой премии предполагает периодические платежи – они обычно включаются в платеж по кредиту. Отказ от страховки позволит не платить по ней далее.

Бесперспективно, но можно подавать заявление, если вся страховая премия уже внесена, в частности, единовременным платежом при оформлении кредита и страховки. Здесь можно рассчитывать на возврат хотя бы части страховки и, как правило, в судебном порядке, только если вы досрочно погасите кредит и тем самым отпадет возможность наступления страхового случая (п. 1 ст.958 ГК РФ).

В такой ситуации страховая компания может пересчитать размер страховой премии на дату расторжения договора и вернуть переплату, а может воспользоваться пунктом 3 названной статьи и не возвращать уже уплаченную страховую премию.

Судебная практика по отказам от договора коллективного страхования и возврате денег в период охлаждения постепенно меняется. Смотрим на определение Верховного Суда РФ от 31.10.2017 N 49-КГ17-24.

Совет

Суды первой и апелляционной инстанции отказали в удовлетворении иска. По их мнению, оспариваемое условие не противоречит закону, т.к. правила о «периоде охлаждения» распространяются только на физических лиц – страхователей, самостоятельно заключивших договор страхования со страховщиком. В рассматриваемом же случае страхователем являлся банк, а заемщик выступал в качестве застрахованного лица. К тому же клиент добровольно подключился к программе коллективного страхования.

Важная информация

Верховный суд РФ разъяснил, что вследствие присоединения к Программе страхования с внесением заемщиком соответствующей платы застрахованным является имущественный интерес заемщика, следовательно, страхователем по данному договору является сам заемщик. А значит, на коллективную страховку тоже должен распространяться период охлаждения и у заёмщика должно быть право отказаться от неё и вернуть деньги:

Таким образом, условие договора, не допускающее предусмотренный Указанием ЦБ РФ возврат платы за участие в Программе страхования в случае отказа заемщика от участия в такой программе, является ничтожным

Внимание

В итоге дело отправлено на новое рассмотрение в суд апелляционной инстанции, в котором должны быть учтены выводы Верховного Суда.

Для отказа от договора страхования в суде нужно подготовить следующие документы:

- Иск;

- Ксерокопия кредитного договора;

- Ксерокопия договора страхования;

- Письменный отказ банка в расторжении страхового договора.

Также не повредит, если предоставить суду диктофонную запись разговора со специалистом по кредиту. Это нужно для того, чтобы продемонстрировать уловки, на которые идут банки, чтобы застраховать заёмщиков.

Перед тем, как подписать кредитный договор, внимательно перечитайте все пункты его условий. В одном из них обязательно будет прописана возможность отказа от страховки и указаны предполагаемые сроки начала процедуры.

Однако возвратить деньги можно только тогда, когда действие договора страхования еще не вступило в силу. В противном случае, клиент получит отказ, или возвращена будет мизерная сумма, так как у банка, в этом случае, наступают налоговые последствия.

Какие нужны документы, чтобы отказаться от договора страхования?

Аналогичные условия расписаны и в полисе Страхование от потери работы. Следовательно, исходя из этих правил, заемщик имеет право на расторжение договора страхования жизни по кредиту в одностороннем порядке и возврат денег в полном объеме за уплаченные страховки.

Чтобы расторгнуть договор, нужно предпринять следующее:

- снять копии с полисов, на них написать от руки «Копия верна», поставить свою подпись, дату и сделать скан;

- написать от руки заявление о том, что вы хотите расторгнуть договор страхования, при этом указав конкретную причину (абз. 2 ч. 3 ст. 958 ГК РФ). В заявлении обязательно указать реквизиты полиса. Для перечисления денег за страховку нужно указать номер счета в банке, на который вы вносите ежемесячные платежи по кредиту;

- отправить эти документы рекомендуем заказным письмом с уведомлением на адреса страховых организаций. Присланное вам уведомление послужит доказательством в суде, если такой шаг нужно будет предпринять;

- нелишне будет сделать и скан документов и прислать по электронной почте на имя организации, а также по факсу. Эти реквизиты одинаковы для этих организаций и их можно найти в интернете.

Ваше заявление должно быть рассмотрено в течение 14 дней. Затем вы письменно составляете соглашение со страховщиком о расторжении договора (ст. 452 ГК РФ). После этого деньги будут перечислены на ваш кредитный счет в банке.

Нелишне будет периодически узнавать по телефону о состоянии рассмотрения вашего заявления, а также узнавать конкретную дату перечисления денежных средств. Как только деньги будут перечислены, следует написать заявление о частичном погашении вашего долга по кредиту.

При этом аккуратно продолжайте погашение задолженности в соответствии с графиком. Через несколько дней вы должны получить новый график погашения по займу с учетом корректировки основного долга на сумму страховых денег.

Отказ от страховки после истечения всех периодов охлаждения

Период охлаждения – это 5 рабочих дней с момента подписания договора. В течение этого времени застрахованное лицо вправе добровольно расторгнуть договор страхования жизни. При этом у застрахованного лица будут либо минимальные денежные потери, либо их не будет вовсе.

Этот период был введён Банком России в 2015 году благодаря гражданам, которые жаловались на то, что банки, при предоставлении кредита навязывают ещё и страховку.

В случае, если время подписания договора и начала действия страховки совпадают, страховая компания возвращает остаток средств. Как рассчитывается остаток, было указано выше.

Срок возврата средств заёмщику – не больше 10 дней с момента подачи заявления об отказе от страховки.

Подводя итоги

Принимая во внимание нововведения от 2015 года, можно составить следующий план по расторжению договора страхования:

- В течение 5 дней с момента заключения договора нужно обратиться в страховую компанию с заявлением об отказе от страховки;

- В течение 10 дней после подачи заявления ожидать возврата вам средств тем способом, который вы указали в заявлении (наличный или безналичный расчёт);

- Если средства не были возвращены, обращайтесь в Центральный Банк РФ, где вам подскажут дальнейшие действия.

С 30 мая 2016 года страхователь имеет право отказаться от купленного полиса (заключенного договора страхования) и вернуть уплаченные за страхование деньги. Новый порядок прекращения действия полисов и возврата уплаченных денег установлены Указанием Банка России от 20.11.2015 № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования». В соответствии с этим документом вводится так называемый «период охлаждения» по договорам добровольного страхования, заключаемым с физическими лицами. Новые требования будут применяться вне зависимости от того предусмотрен «период охлаждения» условиями договора страхования или нет.

Что такое «период охлаждения»?

Это период времени, в течение которого вы можете отказаться от договора добровольного страхования (расторгнуть договор страхования) и вернуть уплаченную страховую премию.

Срок действия «периода охлаждения»

Минимальная продолжительность «периода охлаждения» составляет 14 (календарных) дней с момента заключения договора страхования. Договорами по отдельным видам страхования может быть предусмотрен больший «период охлаждения».

Размер возвращаемой суммы

Возврат осуществляется полностью, если срок страхования еще не начался, или частично (пропорционально оставшемуся сроку страхования) без каких-либо иных удержаний со стороны Страховщика, если срок страхования уже начался.

Срок осуществления возврата - 10 рабочих дней с момента получения Страховщиком Заявления об отказе от договора страхования.

Главное условие для возврата уплаченных денег — отсутствие страховых случаев за прошедший срок страхования.

Для каких видов страхования это применяется?

- страхование средств наземного транспорта (за исключением железнодорожного транспорта);

- добровольное медицинское страхование;

- страхование от несчастных случаев и болезней;

- страхование имущества граждан, за исключением транспортных средств;

- страхование гражданской ответственности владельцев автотранспортных средств (за исключением обязательного страхования — ОСАГО);

- страхование гражданской ответственности владельцев средств водного транспорта;

- страхование гражданской ответственности за причинение вреда третьим лицам;

- страхование финансовых рисков;

За исключением («период охлаждения» не применяется):

- медицинское страхование иностранных граждан и лиц без гражданства, находящихся на территории РФ с целью осуществления ими трудовой деятельности;

- добровольное страхование, предусматривающее оплату оказанной медицинской помощи ражданину РФ, находящемуся за пределами РФ, и (или) оплату возвращения его тела (останков) в РФ;

- добровольное страхование, являющееся обязательным условием допуска физического лица к выполнению профессиональной деятельности в соответствии с законодательством РФ;

- добровольное страхование гражданской ответственности владельцев транспортных средств в рамках международных систем страхования гражданской ответственности владельцев транспортных средств;

Более подробная информация о «периоде охлаждения» и размере подлежащей возврату страховой премии по каждому виду добровольного страхования может быть предусмотрена договором страхования (страховым полисом) и/или Правилами страхования по соответствующему виду добровольного страхования.

Порядок расторжения полиса в «период охлаждения»?

Расторжение полиса (договора страхования) осуществляется на основании письменного заявления страхователя. Полис считается расторгнутым с даты указанной страхователем в заявлении о расторжении, но не ранее даты получения нами этого заявления. Денежные средства возвращаются страхователю в течении десяти рабочих дней со дня получения заявления.

Расторжение полиса после окончания «периода охлаждения»

При отказе от полиса (договора добровольного страхования) после окончания «периода охлаждения», уплаченная страховая премия возвращается только если это предусмотрено условиями полиса (договора страхования) и/или Правилами страхования, на основании которых заключен этот полис (договор страхования). Размер и срок возврата страховой премии также устанавливаются полисом (договором страховани) и/или Правилами страхования. [ Пункт 3 статьи 958 Гражданского кодекса РФ ]

Обратите внимание! Условиями полиса (договора страхования) может быть предусмотрено, что при досрочном отказе после окончания «периода охлаждения», уплаченная страховая премия возврату не подлежит.

Где осуществляется прием заявлений на расторжение

- Владимир, ул. Гагарина, 13

- Волгоград, ул. Рокоссовского, 62

- Волоколамск, ул. Панфилова, 5 (агентство)

- Дмитров, ул. Профессиональная, 3Б (агентство)

- Домодедово, ул. Советская, 54 корп. 1 (агентство)

- Егорьевск, ул. Советская, 108/16 (агентство)

- Екатеринбург, ул. Хохрякова, 74

- Железнодорожный, ул. Пролетарская, 7 (агентство)

- Звенигород, ул. Почтовая, 8 (агентство)

- Ижевск, ул. Карла Маркса, 218

- Истра, ул. Адасько, 9 (агентство)

- Казань, ул. Дзержинского, 11А

- Калининград, ул. Александра Невского, 51А

- Кашира, ул. Стрелецкая, 20 (агентство)

- Клин, ул. Карла Маркса, 10Б (агентство)

- Коломна, ул. Октябрьской революции, 368 офис 39 (агентство)

- Красноярск, ул. Шахтеров, 18А

- Люберцы, Октябрьский пр-т, 373 корп. 9 (агентство)

- Москва, Дербеневская наб., 7 стр. 22

- Мурманск, ул. Софьи Перовской, 18

- Мытищи, ул. Мира, 30 (агентство)

- Нижний Новгород, ул. Максима Горького, 226Б

- Новосибирск, ул. Советская, 5 блок «Б» офис 703

- Омск, ул. Фрунзе, 40Б офис 207

- Павловский Посад, ул Кирова, 58 (агентство)

- Пермь, ул. Монастырская, 61

- Петрозаводск, ул. Калинина, 1 (офис 1.8)

- Подольск, ул. Комсомольская, 1 офис 406 (агентство)

- Ростов-на-Дону, ул. Максима Горького, 11/43

- Самара, ул. Молодогвардейская, 204

- Санкт-Петербург, Выборгское ш., д. 13, литера А, 3 эт., ТК «Экополис»

- Санкт-Петербург, проспект Обуховской Обороны 70, БЦ «Фидель»

- Саранск, ул. Богдана Хмельницкого, 42А

- Саратов, ул. Серова, 33/37

- Серпухов, ул. 1-ая Московская, 11А (агентство)

- Тольятти, ул. Ворошилова, 17 офис 408

- Тула, ул. Болдина, 92

- Челябинск, ул. Труда, 95

- Шатура, пр-т Ильича, 66 (агентство)

- Щелково, пл. Ленина, 10 (агентство)

- Ярославль, ул. Фурманова, 1

Как расторгнуть договор страхования

В случае если Вы хотите отказаться о договора страхования (страхового полиса), оформленного и оплаченного в интернет-магазине , по обстоятельствам иным, чем страховой случай, Вам необходимо принять к сведению следующие условия:

1) При досрочном прекращении договора страхования по обстоятельствам иным, чем страховой случай, страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование. При досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное (ГК РФ, гл. 48 «Страхование», ст. 958).

3) Направьте заполненное Заявление об отказе от договора по электронной почте на адрес с пометкой «Расторжение договора страхования в интернет-магазине».

4) При положительном рассмотрении Заявления, Страховщик направляет Соглашение о расторжении договора страхования (страхового полиса), где будет отражена сумма страховой премии, подлежащей возврату. Вам необходимо ознакомиться с этим Соглашением о расторжении и подписать его со своей стороны..

Страховщик имеет право запросить дополнительные документы необходимые для рассмотрения Заявления и составления Соглашения о расторжении договора страхования (страхового полиса).

Возврат денежных средств осуществляется только обратно на банковскую карту, с помощью которой был оплачен страховой полис.

Росгосстрах является одной из крупнейших страховых компаний и предлагает своим клиентам широкий спектр страховых услуг, в том числе возможность застраховать свою жизнь на случай непредвиденных обстоятельств.

Но у клиента могут возникнуть обстоятельства, которые потребуют от него возврата денег: например, если страховая услуга была попросту ему навязана.

Сроки и основания расторжения договора

Если страховая сумма в страховом договоре устанавливается равной задолженности по кредиту на дату начала страхования и остается постоянной в течение всего срока страхования, то вернуть часть страховой премии не получится.

Единственный шанс это сделать – доказать, что договор был навязан.

Условия расторжения страхового договора при оформлении добровольного страхования жизни

При договора добровольного страхования с Росгосстрахом в период охлаждения вернуть средства можно достаточно просто. После чего премия возвращается как часть уплаченного страхового взноса пропорционально неиспользованному периоду времени за вычетом расходов застрахованного лица на ведение дел.

При расторжении договора накопительного или инвестиционного страхования жизни страхователь может вернуть назад часть затраченных средств. Это не столько сумма страховой премии, сколько сформированный страховой резерв на дату прекращения страхового договора (по-другому – выкупная сумма).

Эта сумма обязательно устанавливается на момент заключения страхового договора и указывается в страховой документации. Обычно выкупная сумма приближается к размеру страхового взноса только к концу страхового периода.

Правила составления и подачи заявления

Для того чтобы расторгнуть страховой договор и вернуть деньги, гражданин должен подать письменное заявление в офис Росгосстраха с требованием вернуть ему часть премии и расторгнуть договор.

Заявление передается лицом в офис компании по своему местонахождению (месту приема соответствующих заявлений от граждан) лично или через уполномоченного представителя. На практике клиенты Росгосстраха нередко сталкиваются с различными сложностями при возврате денег. Например, соответствующее заявление принимают только в главном (республиканском или областном) отделении страховой компании. Тогда как в местном офисе его могут не принять к рассмотрению. В этом случае заявление направляется с описью вложения с помощью Почты России.

Заявление на расторжение договора составляется в свободной форме в 2 экземплярах. В нем должны быть прописаны следующие данные:

- ФИО заявителя;

- отделение Росгосстраха;

- паспортные данные застрахованного лица;

- просьба о расторжении договора;

- обоснование выплаты премии;

- реквизиты для перечисления страховой премии;

- дата и подпись.

Перечень документов, которые необходимо приложить к заявлению, в каждом конкретном случае будет меняться. Так, согласно требованиям, размещенным на официальном сайте компании, к заявлению на возврат денег прилагается оригинал страхового полиса, а также квитанция о его оплате. Здесь также указывается номер счета для получения назад части страховой премии. Реквизиты банка для перечисления денег за страховку можно взять в отделении банка или скачать в Интернет-банке.

В число обязательных документов входят паспорт застрахованного лица и документ, удостоверяющий личность представителя (в данном случае обязательна доверенность). Застрахованное лицо передает письменное согласие на обработку персональных данных, сопровождающее заявление.

Таким образом, застрахованное лицо может расторгнуть договор страхования жизни в любой момент по своему усмотрению при досрочном погашении кредита или с возвратом полной стоимости страховки в «период охлаждения». Для этого застрахованное лицо должно подать заявление в Росгосстрах лично, через представителя или направить его по почте. В случае удовлетворения требований застрахованного лица деньги должны вернуть на его банковский счет в течение 10 дней. Пересчет страховой суммы происходит с учетом правил, прописанных в договоре. При этом нередко немалая комиссия уходит банку, если договор страхования жизни был подписан в рамках кредитного.

Нажимая на кнопку отправить, вы даете согласие на обработку своих персональных данных.